財形制度はどのようなものですか。

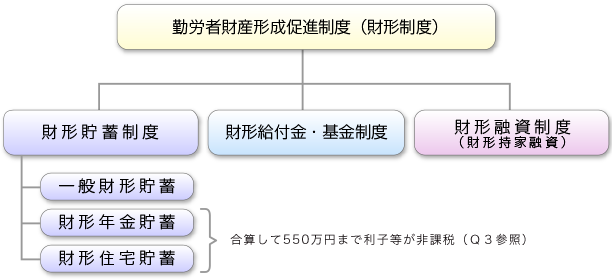

財形制度は、厚生労働省所管の「勤労者財産形成促進法(財形法)」で定められた勤労者の貯蓄や持家といった財産づくりのための努力に対して、国や事業主が援助、協力することを目的とした制度です。制度の柱は次の3本です。

- 勤労者の自助努力による財形貯蓄制度(一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄)と税制上の優遇措置

- 事業主の貯蓄支援策である財形給付金、財形基金制度

- 契約者が受けられる財形融資制度(財形持家融資)

財形制度を利用できる「勤労者」の条件とは。

この財形制度を利用できる「勤労者」とは、財形法では「職業の種類を問わず、事業主に雇用される者」となっており、民間企業の会社員のほか、国や地方公共団体に雇用されている公務員、公共事業体の職員の方も対象に含まれます。

アルバイト・パート・派遣社員の方でも、継続して雇用関係が見込まれる場合、積立期間(「一般財形貯蓄」は3年以上、「財形住宅貯蓄」「財形年金貯蓄」は5年以上)などの要件を守れば、財形貯蓄契約をすることができます。

会社役員、自営業者、自由業者、農業従事者などは、財形法での「勤労者」にはあてはまりませんので、財形制度を利用することはできません。

また、財形制度は、事業主を通じて積立を行なう制度であるため、事業主が財形制度を導入していなければ利用することはできません。

財形貯蓄の種類はどのようなものがありますか。

財形貯蓄は、給与からの天引き(賃金控除)で行う貯蓄制度で、一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類です。

いずれの種類の財形貯蓄も、給与やボーナスから一定額が天引きされ、契約している金融機関で積立てられます。直接金融機関へ出向いて預入れる手間が省け、知らず知らずのうちに着実な財産づくりができます。

財形住宅貯蓄と財形年金貯蓄では、税制上の優遇措置が設けられていて、利子等のうち一定額が非課税となります。

なお、財形貯蓄の商品は、定期預金や公社債投信等の「貯蓄型」と財形年金積立保険等の「保険型」に分類できます。

<一般財形貯蓄>

- 勤労者が、金融機関などと契約を結んで3年以上の期間にわたって、定期的に──つまり毎月又は夏季・年末のボーナス時期などに──賃金からの控除(天引)により、事業主を通じて積み立てていく目的を問わない使途自由な貯蓄のことです。契約時の年齢制限はありませんし、複数の契約もできます。

- 貯蓄をしていることで財形持家融資が受けられます。

<財形年金貯蓄>

- 55歳未満の勤労者が金融機関などと契約(1人1契約)を結んで5年以上の期間にわたって、定期的に賃金からの控除(天引)により、事業主を通じて積み立て、60歳以降の契約所定の時期から5年以上の期間にわたって年金として支払いを受けることを目的とした貯蓄のことです。

- 貯蓄をしていることで財形持家融資が受けられます。

- 「財形住宅貯蓄」と合わせて、貯蓄残高550万円(保険などの商品の場合は、財形年金貯蓄のみなら385万円、財形住宅貯蓄と合わせて550万円、財形住宅貯蓄のみなら550万円)から生ずる利子等が非課税とされます。年金の支払が終るまで非課税措置が継続され、老後生活の安定に役立ちます。ただし、年金受取以外の目的の払い出しは、要件違反となり利子等に課税されます。

詳しくは税務署などにお問合せください。

<財形住宅貯蓄>

- 55歳未満の勤労者が金融機関などと契約(1人1契約)を結んで5年以上の期間にわたって定期的に賃金からの控除(天引)により、事業主を通じて積み立てていく持家取得を目的とした貯蓄のことです。利子等に対する非課税措置があります。

- 貯蓄をしていることで財形持家融資が受けられます。

- 「財形年金貯蓄」と合わせて、貯蓄残高550万円まで、利子等に税金がかかりません。ただし、住宅の建設・購入・リフォーム以外の払い出しは要件を満たさないため、利子等に課税されます。

詳しくは税務署などにお問合せください。

財形貯蓄のメリットは何ですか。

財形貯蓄のメリットは次のようなものです。

- 職場で手続きできる。

- 計画的な貯蓄ができる。

- 非課税貯蓄になることがある。

- 財形持家融資を利用することができる。

- 財形給付金や財形基金制度を採用している企業では、その受益者等となる資格ができる。

財形貯蓄が「お金を貯める習慣」を身につけるのに有効と言われる理由は何ですか。

住宅購入費用、教育費用、老後費用、病気にかかったときの医療費用など、将来のために、日ごろから貯蓄をしておくことが大切です。貯蓄を上手に行う方は、「収入」から「支出」を引いた残高を「貯蓄」するという考え方でなく、「収入」から「貯蓄」を引いた範囲内で「支出」するという意識の方が多いと言われています。財形貯蓄は、給与天引きで、毎月定額の貯蓄ができますので、自然と、“収入-貯蓄=支出”という暮らしのパターンとなり、結果として無理なく計画的な貯蓄が可能となります。

お金の貯まりやすい方の意識

○ 収入-貯蓄=支出

( ✕ 収入-支出=貯蓄 )

財形持家融資制度とはどのようなものですか。

財形持家融資は、財形貯蓄を原資として、財形貯蓄をされている方に低利で還元融資をする国の制度です。

融資対象はリフォームを含むマイホーム資金で、財形貯蓄(一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄のいずれか)をしている人が利用できます。

<財形持家融資の概要>

| 申込できる人の主な条件 | 財形貯蓄を1年以上続けている 財形貯蓄残高50万円以上(財形貯蓄の種類は問わない) |

|---|---|

| 融資限度額 | 財形貯蓄残高の10倍相当額(最高4,000万円) 財形住宅貯蓄に限らず一般財形貯蓄、財形年金貯蓄すべての種類を合算できます。 ただし、住宅の新築、購入または改良にかかる費用の90%以内 |

| 返済期間 | 最長35年 |

| 金利 | 現在の融資利率(5年間固定金利)は、独立行政法人 勤労者退職金共済機構、勤労者財産形成事業本部のホームページや、 財形住宅金融株式会社のホームページでご覧ください。 |

財形持家融資を利用したいのですが、どこに問い合わせればいいでしょうか。

勤務先の会社によって扱いが異なりますので、まずは、ご自分の勤務先の福利厚生担当者にお問い合わせください。

なお現在、多くの企業が、財形法に定められた福利厚生会社である財形住宅金融株式会社に出資し、財形持家融資制度を自社の社員に利用できるようにしています。ご自分の勤務先が同社に出資しているか確認するときは、同社に直接お問い合わせいただくこともできます。

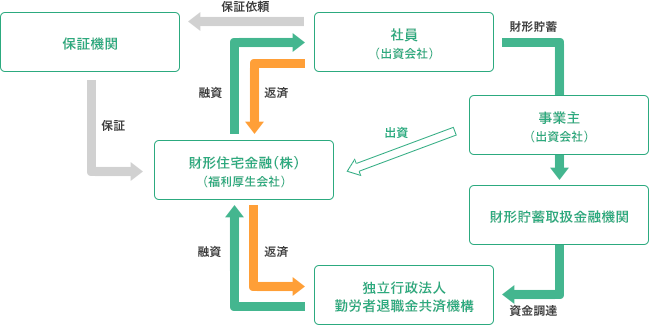

福利厚生会社「財形住宅金融株式会社」の役割は何ですか。

財形持家融資は、財形貯蓄を原資として、財形貯蓄をされている方に低利で還元融資をする国の制度です。

制度発足当時は、事業主(勤務先)を通じてのみ融資が行われるものでした。しかし、事業主(勤務先)が、融資業務(貸付・回収)を行うことは事務負担が大きく、制度の普及が進まなかったため、財形法の改正が行われ、事業主(勤務先)の他に「福利厚生会社」を通じて融資を行うことが認められることとなり、その「福利厚生会社」として昭和57年に労働大臣の指定を受け、「財形住宅金融株式会社」が設立されました。

現在、財形住宅金融株式会社には、中小企業や個人企業を含む多数の事業主が出資参加しています。

(財形住宅金融株式会社ホームページより)

財形信用保証株式会社の役割は何ですか。

財形信用保証株式会社は、財形持家融資専門の保証会社です。

財形制度発足当時は、専門の保証機関がなかったため、利用者は連帯保証人の確保という大きな負担を強いられ、財形持家融資の伸び悩みの原因のひとつとなっていました。

これらを背景として、利用者が連帯保証人の確保なしに財形持家融資制度を利用できるよう、専門の保証会社として当社が設立されました。

財形住宅金融株式会社に出資している会社の従業員の方が財形持家融資を利用される場合、財形信用保証株式会社が所定の保証料を受領し、保証人となります。

ただし、保証の引受には事前審査があります。そのため審査結果によっては保証引受をお断りすることがあります。

財形持家融資の金利はどのように決まるのですか。

財形持家融資の金利は、5年固定金利で、原則年4回(4月・7月・10月・1月)見直しされます。財形貯蓄を行っている勤労者のための公的融資のため、低利であることが特長です。

リフォーム資金の金利は、住宅新築資金の金利より高いのですか。

リフォーム(住宅改良)にも、財形持家融資は利用できます。金利は、住宅新築や購入と同一の、低利の5年固定金利となっています。

- 財形貯蓄を一年以上続けていて、貯蓄残高が50万円以上ある

- 工事完了後の住宅部分の専有面積が40平方メートル以上

- 借入額は、リフォーム費用の90%以内

また、財形信用保証株式会社の保証をご利用になれば、融資額600万円までは、無担保ローンが可能となります。

このように、低金利の財形持家融資は大切なマイホームのリフォームにも利用可能です。ただし、財形貯蓄を1年以上継続していることが条件になりますので、リフォームのことも考えてマイホーム取得後も、財形貯蓄を続けることがポイントになります。